一、台南房屋借款、房屋二胎借款是什麼?

台南房屋借款

台南「房屋借款」是「房屋抵押貸款」,或「房屋抵押借款」的簡稱,因為抵押這兩個字有貶意,因此常被略掉不講。

台南房屋借款,和台南購房貸款(房屋貸款、房貸)是完全不一樣的;前者是以取得資金為目的,後者是以取得房屋產權為目的(後面會有補充說明定義一般房屋貸款)

至於台南房屋借款為什麼近年來那麼火紅?我們接下來進行分析!

從下圖可看出,台灣在 2000 年之前的房價和利率之間的關係是「房價低檔、利率高檔」。

2000 年之前鮮少有台南屋主會進行房屋借款,這是因為房貸利息超高,以及當時房價相對低檔,增值有限,能獲得的貸款額度少。

除非是急缺資金的借款人,否則一般人在當時不會想要動用自己的房子來抵押貸款。

而在 2004 年之後,利率一度探底,房價卻直接飆漲的情況下,就算是幾十年的二手中古屋,房價也都翻了 2-3 倍。

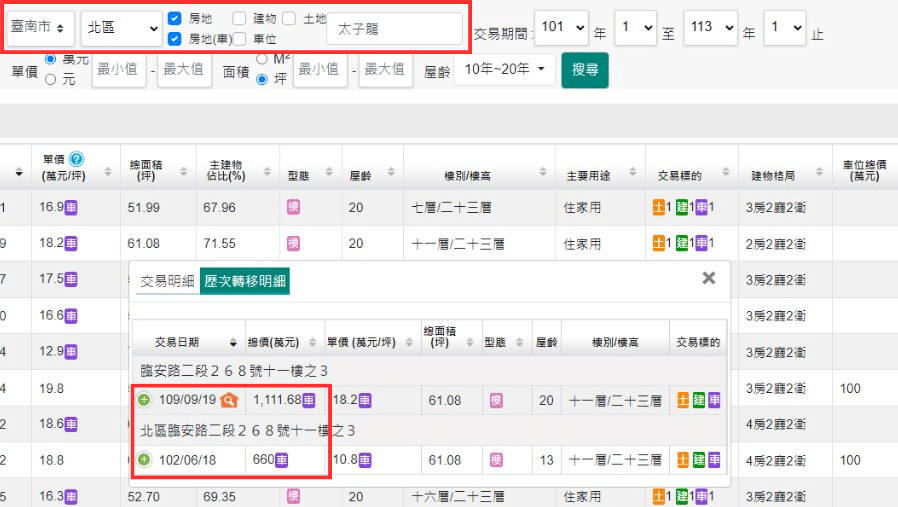

舉例來說:台南市北區中古屋建案「太子龍」,在內政部實價交易查詢,可查出民國 101 年(實價登錄最初開始登記的年度)和民國 109 年的交易差異,短短在 8 年間漲快兩倍,更遑論 2024 年的現在,與 2004 年的低房價時期會有更大差異。

在房價飆漲的環境下,房屋借款不再是一件令人羞於啟齒或是難堪的事。近年房屋價值大幅增值,不少人辦理以房屋借款,獲得資金,再做投資大有人在。

台南房屋二胎借款

台南房屋二胎借款,是指台南屋主已經辦過一次房屋借款(抵押貸款)了,但因房屋價值超過現有債務(房屋又增值或已經償還部分舊債),那就可以再辦一次增貸,多辦一次增貸就叫二胎,多辦兩次就叫三胎,依次類推。

直接舉例來說(小編按:這是真實案例)某位台南屋主,在 2006 年以 500 萬,20 年期買了台南花園夜市周邊鄭仔寮區的透天厝,過了 10 年後(2016年)漲價到1000 萬,雖然此時一開始的房貸還沒付清,但已經有 500 萬的增值空間,因此這位台南屋主可以進行「房屋二胎借款」,籌借空間最高可到 500萬。

而時至今日 2024 年,房屋已經又漲到了 1900 萬,此位台南屋主又有資金需求,而原先的 500 萬房貸還有一些尾款未清,2016 年的房屋借款也還沒還清,這時候還是可以就現在的房屋現值 1900 萬扣去增值空間,進行「房屋三胎借款」。

因此,「房屋二胎借款」是在已經有房屋所有權的情況下,再次以房屋進行二次(二胎)或三次(三胎)抵押,獲得一筆資金的貸款方式。 最後要提醒的是:「房屋二胎借款」以後的借款,銀行、融資公司、當鋪和民間都有承做。

最後要提醒的是:「房屋二胎借款」以後的借款,銀行、融資公司、當鋪和民間都有承做。

補充:「一般房屋貸款是購屋用的貸款」

台灣常見用語「房屋貸款」:買屋時,無法一次付清房子款項,此時以房屋為擔保品,向銀行借出一筆款項,用途在「獲得房屋所有權」。這類獲得所有權的貸款,動輒數百到數千萬,常被稱為「房貸」、「房屋貸款」。

例如近年政府推出的青年安心成家貸款,就屬一般房屋貸款。

房貸用途在於「用來買房屋」,就當前法規而言,鮮少能有「超貸」的情形(銀行核貸金額超過房屋款項,有多餘資金可供屋主運用)。

以內政部房屋交易實價網查詢,房價較高的台南市東區來說,屋齡在 10-20 年的公寓大樓,每坪大約 23-29 萬之間,三房兩廳的大樓約 1200 萬,貸款額度扣掉頭期款 20% 後,銀行可貸出將近 1000 萬的購屋款,並看屋主的條件,房貸期限可拉 20-40 年之久,每月需繳納數萬元給銀行。

購屋型的房貸,全台(包含台南)只有各家銀行能承做。

二、別搞混!房屋貸款、房屋借款(房屋二胎)、房屋增貸是不一樣的借貸方式

我們已經知道,一般房屋貸款(購屋用),和為獲得資金的房屋借款(房屋二、三胎)是截然不同的借款方式。

接下來討論這些貸款的細微區別。

舉例來說(下列述及台南的銀行名僅為舉例說明,並無孰優孰劣):

狀況一:

房屋貸款找了台南台新銀行 – 金華分行,後續房貸繳不出來,房子被法拍,法拍後的房款由原銀行接收。

狀況二:

房屋貸款找了台南台新銀行 – 金華分行,後續以房屋抵押進行房屋借款,如果還是找 台南台新銀行 – 金華分行,此時就叫「房屋增貸」,屆時無法還款,法拍後的房款還是由 這家銀行接收。

狀況三:

房屋貸款找了台南台新銀行 – 金華分行,一樣以房屋抵押進行房屋借款,但因為 新光銀行 東台南分行 的額度和利率比較好,因此找了 新光銀行 東台南分行 承做房屋借款,此時就叫「房屋二胎借款」,屆時如果屋主無法還款,房子遭到法拍,那麼台新銀行會以第一順位先取回所欠房款,有餘額才會再由新光銀行取回(債權人不同)。

上述的舉例以銀行為主,在房屋借款、房屋二、三胎款的部分,其實如果房屋條件太差或有問題(例如有房屋持分問題),銀行不承做時,仍然可以找台南當地的融資公司、當鋪或民間來承作。

房屋借款承做挑選順序:銀行、融資公司、當鋪、民間代書

三、台南/房屋借款利率高低:「銀行體系」比較 「民間體系」

找尋台南房屋借款,利率的考量是重點,另外額度和借款年限、每月還款也是值得考量的因素,GOGO 小編整理以下表格讓你能更清楚的知道銀行體系和民間體系之間的關係。

| 台南房貸、房屋借款(二三胎)、房屋增貸利率等因素比較 | |||

| 房屋貸款 | 二胎房貸 | 房屋增貸 | |

| 債權順位 | 第一順位 | 第二順位 | 第一順位 |

| 辦理單位 | 銀行 | 銀行融資公司當鋪民間 | 原貸款銀行 |

| 額度 | 房屋市價 80 %自備款 20 % | 銀行:最高 300 萬融資公司、當鋪、民間:依房屋殘值決定 | 房屋殘值 8 成 |

| 利率 | 依當年度公告利率1-3 % | 銀行、融資公司較低當鋪、民間較高依借款人狀況而定 | 依當年度公告利率1-3 % |

| 年限 | 20-40年 | 7-10年 | 20-40年 |

四、台南/房屋借款的申請條件

台南房屋借款的申請條件,可分基本條件和還款能力條件,我們接著討論:

房屋借款基本條件

-

- 房屋所有權證明

-

- 屋主須同意(借款人不一定要是屋主)

-

- 屋主年齡限制 18 ~ 65 歲

-

- 持分屋無法借款(銀行特有規定):房子與其他人共有,債權不易分別。

-

- 屋齡、屋主年齡與貸款期限限制:(銀行特有規定)

-

- 屋齡 + 貸款年限 小於 50 年,才能過件

-

- 屋主年齡 + 貸款年限 小於 75 ~ 90 年,才能過件

-

- 屋齡、屋主年齡與貸款期限限制:(銀行特有規定)

-

- 瑕疵房屋無法借款:(銀行特有特有)

-

- 海砂屋:結構不安全。

-

- 輻射屋:含有輻射鋼筋,危害健康。

-

- 傾斜屋:結構不安全。

-

- 事故屋 / 凶宅:轉手難尋找買方,銀行不給予貸款

-

- 瑕疵房屋無法借款:(銀行特有特有)

其中後 3 項一般是銀行才會有的特別審查規定,如果找融資公司、當鋪或民間機構,這類問題影響較小。

借款人還款能力條件

-

- 收入證明:包括薪資轉帳存摺(薪轉)、扣繳憑單(國稅局)、所得清單等,可以證明借款人穩定收入來源和還款能力。

-

- 資產證明:包括不動產權狀、定存單、股票基金等。

信用證明:財團法人金融聯合徵信中心的聯徵信用報告(銀行特有規定)

房屋借款時,只有銀行才會進行聯徵,融資公司及其他貸款機構不會拉聯徵。

五、台南/房屋借款的申請流程

台南/房屋借款流程之一:挑對金融機構

在台南尋求房屋借款、房屋二三胎的申請流程,其實只要一開始找到最適合自己的金融機構,後續流程只要配合辦理即可。

挑金融機構辦理房屋借款的順序,一定是「銀行」、「融資公司」、「當鋪」最後才是「民間代書」

以一般人來說,找銀行碰壁之後,就知道自己的房子、或是信用、財務、還款能力有問題,陷入迷霧,不知道該找誰辦理的好。

此時切記病急亂投醫,一急就很容易遇到貸款詐騙。

要知道,個人自己申辦就是盲人摸象,在沒有比較之下,只能就是一間一間試,碰到能辦的就辦了,殊不知自己的條件其實是有可能辦到更好的額度和利率。如果你現在就是這種情況,建議洽詢台南老牌的 GOGO 貸款公司,合法成立,服務台南鄉民無數,非常值得信賴,諮詢完全免費!

台南/房屋借款流程之二:一般房屋借款流程

-

- 資格確認:確認房屋屋主和借款人身分

-

- 房屋鑑價:對房屋殘值進行鑑價(和可用額度有關)

-

- 案件審核:審查還款人的還款能力(和利率有關)

-

- 對保:簽訂契約

-

- 撥款:將款項撥入借款人戶頭,並扣除手續費

-

- 房屋定期保險:每年必須繳納一筆房屋保險(例如火險),以降低房屋借款風險

六、辦理台南地區房屋借款,推薦哪個民間機構?

在台南地區辦理借款,推薦的順序還是:銀行、「融資公司」、「當鋪」最後才是「民間代書」,能不要找民間機構盡可能不要,會有遇到詐騙或高利貸的風險。

誠如前述,如果被銀行婉拒,後續不知道自己的條件落在哪種借貸機構,建議先諮詢專業顧問,這樣獲得的房屋借款利率與額度才會比較漂亮。

諮詢的部分建議找台南老牌貸款公司:GOGO 貸款,能全面幫您評估目前的財務、信用狀況,並給您建議,協助向融資公司、當鋪等機構辦理房屋貸款,若評估後條件真的不好,才會建議您向民間代書辦理,也會建議較適合的民間機構,直接避開貸款詐騙與高利貸!